Muchos afiliados se preguntarán como se calculará su pensión al llegar la edad de jubilación, cuando se vean impedidos de trabajar por enfermedad o en todo caso cómo se calculará la pensión de sus beneficiarios en caso el titular fallezca.

Cuando un afiliado inicia el trámite de jubilación tiene curiosidad natural por saber cuánto le tocará de pensión, no por nada ha ahorrado durante décadas para este único momento; todo el tiempo invertido durante decenas de años en revisar las fluctuaciones positivas y negativas de su fondo, en elegir una comisión, cambiarse de una entidad previsional a otra, o del sistema nacional al sistema privado, y sobretodo el inmenso esfuerzo económico que sobrellevó por décadas en renunciar al 13% de su sueldo mensual, absolutamente todo ese esfuerzo no tendrá rédito justo si la pensión que recibe no es la esperada.

Las Administradoras de Fondos de Pensiones mantienen por ley simuladores de pensión en sus páginas web, sin embargo estos no son fáciles de usar para un afiliado que no está familiarizado con conceptos como tasa de descuento, excedente de pensión, entre otros. Asimismo, y lamentablemente estos simuladores no son precisos por más que uno ingrese los datos correctamente generando falsas expectativas tanto a la pensión cuanto al excedente de pensión. Seamos claros entonces, la verdadera pensión solo se conocerá el mismo día que uno acceda a la jubilación.

Según la experiencia del consultor especialista en AFP Alberto Frydman, como regla de dedo la pensión inicial a los 65 años es alrededor de 0.5% a 0.55% del fondo de pensiones. Por ejemplo si el afiliado tiene S/ 150,000 su pensión será aproximadamente S/ 750. En cambio cuando se opta por la jubilación anticipada, la pensión disminuye a un 0.35% y 0.45% del fondo, variando el porcentaje en ese intervalo en función a qué tan joven accedió el afiliado a ese beneficio. Siguiendo el mismo ejemplo de los S/ 150,000, la pensión -aproximada- ascendería a S/ 525. Como se explicó en el párrafo precedente estas cifras varían en función a la estructura familiar. A mayor carga familiar menor será la pensión pues la AFP deberá guardar, por ley, una reserva en su fondo para que sus familiares reciban una pensión en caso el afiliado fallezca manteniendo el resto de condiciones iguales un afiliado divorciado recibirá mayor pensión que uno casado, y un afiliado sin hijos recibirá mayor pensión que uno con hijos. Sin embargo la regla de dedo señalada es casi infalible: la pensión va de 0.5% a 0.55% para jubilación legal y de 0.35% a 0.45% para jubilación anticipada, sea el afiliado casado, divorciado, con hijos o sin hijos.

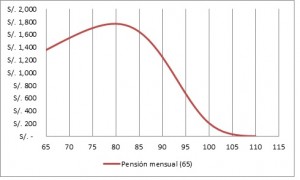

Según proyecciones proporcionadas por la SBS a un medio periodístico local la pensión iría creciendo año a año hasta un tope que se alcanza alrededor de los 80 años, y luego disminuiría hasta llegar a cero a los 110 años. La siguiente curva muestra un ejemplo teórico de la pensión de un afiliado de 65 años, con un fondo de S/ 250,000, una rentabilidad anual de 7% y una tasa de descuento de 3.19%.

Se puede ver que la pensión empieza con un valor de S/ 1350 a los 65 años y se incrementa año a año hasta alcanzar un máximo de S/ 1770 a los 80 años. Por supuesto esta curva es teórica y nada garantiza que sea así

Las AFP realizan los cálculos con un software que no está disponible al público, y tampoco proporciona la explicación de cómo se llegó a la cifra estimada de pensión. Sin embargo esto está normado en el artículo 8.1 de la circular afp-085-2007 y debería entregarse siempre.

“Toda estimación de pensiones brindada a los afiliados deberá de señalar, en forma explícita, los valores de todas las variables utilizadas, de modo tal que sea posible reproducir la estimación realizada. Asimismo, deberá de indicarse claramente al afiliado la importancia de tomar nota de los supuestos utilizados y su riesgo de variación”

Les comparto un video en el cual Alberto Frydman realiza un cálculo de Pensión.